Досрочное погашение кредита: как заставить банк расторгнуть договор с заемщиком *

18 ноября 2014 года Ольга Клеандрова* взяла у ПАО Банк «Траст» потребительский кредит размером 300 000 руб.

По нему она должна отдавать по 10 818 руб. в месяц в течение 48 месяцев. 30 декабря 2014 года Клеандрова обратилась в филиал банка с заявлением о досрочном прекращении кредитного договора. Представитель ПАО Банк «Траст» выдал ей справку, в соответствии с которой остаток средств на счету составлял 244 110 руб., информация о размере задолженности отсутствовала. 30 января 2015 года Клеандрова внесла на расчетный счет банковской карты 62 000 руб., полагая, что теперь ее задолженность перед банком отсутствует. Однако задолженность осталась, поскольку эти деньги пошли не только на погашение основного долга, но и в счет ежемесячных процентов согласно графику платежей. В итоге банк так и не прекратил кредитные обязательства. 9 февраля 2015 года Клеандрова снова написала заявление о досрочном прекращении кредитного договора, но оно было проигнорировано банком, поскольку на 18 февраля 2015 года остаток на счете заемщицы составлял 284 474 руб. Когда и претензия Клеандровой осталась без ответа, женщина обратилась в суд. Она просила признать недействительными сведения, указанные в первой справке от 30 декабря 2014 года; признать исполненной обязанность по уплате задолженности на 31 января 2015 года (когда она внесла на счет 62 000 руб.); обязать банк досрочно прекратить кредитный договор с 31 декабря 2015 года; взыскать моральный вред 10 000 руб.

Люберецкий городской суд Московской области отказал Клеандровой в удовлетворении иска. Он пришел к выводу, что заявительница не предоставила допустимых доказательств, подтверждающих досрочное погашение задолженности.

Тогда истица обратилась с апелляционной жалобой в Московский областной суд. Тот напомнил: заемщик в обязательном порядке должен уведомить заимодавца о досрочном погашении кредита. Поскольку форма такого уведомления гражданским законодательством не установлена, уведомление должно быть таким, чтобы однозначно свидетельствовать о воле заемщика на досрочное погашение кредита. При досрочном возврате заемщиком всей суммы потребительского кредита или ее части кредитор обязан произвести расчет суммы основного долга и процентов за фактический срок пользования кредитом, подлежащих уплате заемщиком на день уведомления кредитора о таком досрочном возврате, и предоставить указанную информацию (ч. 7 ст. 11 закона о потребительском кредите).

В силу требований закона после 30 января 2015 года (даты внесения 62 000 руб.) банк обязан был сообщить Клеандровой о недостаточности денег на счету для полного досрочного погашения кредита, что сделано не было. При этом он продолжал списывать деньги по графику платежей. Не исполнил банк и распоряжение клиента о частичном погашении кредита с остатком 2746 руб. Такие действия банка расцениваются судебной коллегией как злоупотребление правом, что недопустимо в силу ст. 10 ГК. Клеандрова как экономически более слабая сторона в кредитном договоре не должна была самостоятельно контролировать достаточность средств на счете для выполнения банком ее распоряжения о списании денег. В связи с этим судебная коллегия приходит к выводу, что обязательства истца по кредитному договору исполнены ей на 9 февраля 2015 года в сумме 295 292 руб. с остатком непогашенной задолженности на 30 января 2015 года в размере 2746 руб. (п. 4 ст. 12 закона о защите прав потребителей, п. 44 постановления Пленума ВС № 17).

Поскольку апелляция установила факт нарушения прав истца, учитывая степень и характер нравственных страданий, причиненных истцу, длительность нарушения прав истца, принципы разумности и справедливости, она взыскала с ответчика 10 000 руб. компенсации морального вреда (ст. 15 закона о защите прав потребителей). В итоге Московский областной суд отменил решение суда первой инстанции и постановил принять новое, которым частично удовлетворить исковые требования: признать обязанность заемщика по кредитному договору на дату 9 февраля 2015 года исполненными в сумме 295 292 руб. с остатком задолженности на указанную дату в сумме 2746 руб., взыскать с ПАО Банк «Траст» 10 000 руб. компенсации морального вреда, а в остальной части исковые требования оставить без удовлетворения (№ 33-7070/2018).

«Заемщик решил досрочно исполнить кредитное обязательство, уведомил об этом банк, внес деньги на счет. Однако банк своевременно не довел до заемщика информацию о сумме задолженности и о недостаточности средств на счете. Бездействие банка привело к добросовестному заблуждению заемщика о размере задолженности, необходимом для досрочного погашения кредита, и нарушению права заемщика как потребителя финансовой услуги на досрочное погашение кредита. К подобным выводам ранее уже приходили верховные суды иных субъектов (№ 33-848/2014, № 33-3764/2015, № 33-9739/2016, № 33-9378/2017, № 33-14792/2017)».

«Кредитор обязан предоставить заемщику перерасчет процентов в течение пяти календарных дней с момента получения уведомления о досрочном возврате кредита (п. 4 ст. 809 ГК, ч. 6–7 ст. 11 закона о потребительском кредите). При досрочном погашении кредита заемщик платит проценты, которые начислены за период фактического использования заемных средств и вплоть до даты возврата. Таким образом, использование внесенной в счет досрочного погашения кредита суммы для погашения за весь период кредитования противоречит указанным положениям законодательства, что еще раз подтверждает позицию судебной коллегии Московского областного суда», – считает старший юрист КА «Ковалев, Тугуши и партнеры» Ксения Степанищева. «Определение Московского областного суда не отличается исключительной юридической чистотой. Апелляционная инстанция не упустила возможности сослаться на ст. 10 закона о защите прав потребителей, указав, что истец является более слабой стороной в кредитном договоре. Именно это обстоятельство, с моей точки зрения, сыграло ключевую роль в вынесенном определении. Вместе с тем не могу не отметить, что судебная коллегия расценила действия банка, формально не нарушающие условия кредитного договора как злоупотребление правом. Не исключаю, что апелляционное определение будет обжаловано ответчиком», – заявил управляющий партнер ЮК «Варшавский и партнеры» Владислав Варшавский.

- по материалам портала «право.ру».

Верховный суд рассказал, как застраховать автомобиль с тюнингом *

Олег Трунин* застраховал свой автомобиль в ОАО «АльфаСтрахование» по КАСКО. Условия договора предусматривали ремонт на СТО по направлению страховщика. Спустя некоторое время произошло ДТП, в котором машина получила повреждения. Автовладелец обратился в ОАО «АльфаСтрахование», где оплатили ремонт на сумму 249 519 руб. Однако страховая отказалась как-либо компенсировать повреждение заднего левого колеса, поскольку во время заключения договора на машине были колеса другого радиуса. Общество сослалось на Правила страхования средств наземного автотранспорта. Оно указало, что диски и покрышки, которые имелись на момент ДТП, не входят в комплектацию завода-изготовителя и являются дополнительным оборудованием.

Трунин обратился в суд. Он просил взыскать с ОАО «АльфаСтрахование» 78 351 руб. невыплаченного страхового возмещения, 50%-ный штраф от суммы, присужденной в его пользу, 20 000 руб. расходов по оплате услуг представителя. Ленинский районный суд г. Санкт-Петербурга отказал в иске. Он решил, что установленные истцом колесные диски и покрышки являются нештатным, дополнительным оборудованием, не предусмотрены комплектацией завода-изготовителя и не представлялись компании на осмотр в момент страхования. Это значит, что они не были застрахованы.

Санкт-Петербургский городской суд отменил это решение и удовлетворил все требования Трунина. Он пришел к выводу, что комплектация автомобиля допускала его эксплуатацию с колесными дисками, которые были установлены на момент аварии. По мнению суда, эти диски не являются дополнительным оборудованием, которое нужно страховать отдельно, даже если страховщик о них не знал.

Общество подало кассационную жалобу. ВС изучил Правила страхования средств наземного транспорта ОАО «АльфаСтрахование» и пришел к выводу, что согласно п. 7.6 этих правил элементы автомобиля, которых не было при осмотре на момент заключения договора, не считаются застрахованными. Поэтому ВС отменил апелляционное определение и направил дело на новое рассмотрение в суд апелляционной инстанции (№ 78-КГ17-93). На сегодняшний день дело еще не рассмотрено.

Руководитель аналитического отдела Бюро ПП «Фрейтак и Сыновья» Максим Петров пояснил решение ВС: «Нижестоящий суд должен установить и отразить в мотивировочной части, какой размерности диски стояли на момент страхования, было ли это указано в акте осмотра, учитывалось ли при расчете страховой премии; когда была обнаружена замена и почему страховщик направил на ремонт автомобиль без учета замены дисков. Самое главное – исследовать, как все отражалось в страховой документации на каждом этапе и как действовал страховщик». Адвокат Московской областной коллегии адвокатов Любовь Киселева солидарна с решением первой инстанции: «Диски и покрышки не были застрахованы и внесены в договор, поэтому определение суда об отказе дополнительных страховых выплат абсолютно обоснованно», – уверена Киселева. А старший юрист КА г. Москвы «Ковалев, Тугуши и партнеры» Ксения Степанищева рассказала, что подобная практика была и раньше (например, апелляционное определение Санкт-Петербургского городского суда от 30 августа 2017 по делу № 2-341/2017, решение Ленинского районного суда от 23 ноября 2016 № 2-3297/2016). «Даже ВАС высказывал аналогичную точку зрения в Информационном письме № 75», – добавила Степанищева.

«Каждый третий владелец автомобиля меняет диски и покрышки. Стоит посоветовать им найти время и обратиться к страховщику, чтобы внести изменения в акт осмотра автомобиля», – заявила адвокат национальной ЮК «Митра» Алина Зеленская. * по материалам портала «Право.ру».

Как определить «юристов-аферистов»: девять советов от экспертов

1 Сразу – точная цена услуг

Ни один приличный юрист не назовет стоимость работы по делу без анализа документов, Возможно, и за анализ придется сначала заплатить, так тоже бывает в сложных случаях.

2 Заниженная стоимость услуг

Это действует как «приманка», порой все выглядит как реклама: «Только сегодня по такой-то причине цена наших услуг ниже на 20%». И подобный прием часто используется во многих мошеннических схемах, не только при оказании юруслуг.

3 Полная оплата авансом

Стоит насторожиться, если юристы активно убеждают сразу заключить договор и внести серьезный аванс. Порой напор «юристов» бывает такой, что они даже не предлагают своим клиентам паузы в день-два на

обдумывание предложения, предупреждает эксперт.

4 100%-ный положительный результат

Такое обещание, которое дается клиенту на первой встрече или даже при повторной консультации, должно насторожить . Результат зависит от многочисленных факторов, и некоторые из них могут открыться только во время работы по проекту (новые доказательства или обстоятельства, которые казались доверителю незначительными). Ответственный юрист или адвокат может лишь спрогнозировать вероятный исход дела, говорит эксперт.

5 Отказ озвучить план работы

Еще на первой встрече с юристом надо поинтересоваться, какие он видит пути решения задачи, «мошенники», вероятно, откажутся объяснять алгоритм своих действий и ограничатся общими фразами.

6 Условия на словах и на бумаге отличаются

Если в договоре написаны одни условия, а устно обещают совсем другое и отказываются вносить эти положения в соглашение, то с такими фирмами не надо сотрудничать, профессиональные юрфирмы не могут себе позволить такое поведение.

7 Странная анонимность

Сотрудники, с которыми общается клиент, не значатся на сайте организации или у компании нет своего портала – это тоже плохой сигнал, особенно, если потенциальному заказчику не дают возможность проверить факт работы юристов в такой фирме. Также эксперт не советует доверять «юристам», которые не приглашают клиента в офис компании, а проводят все встречи в кафе или лобби отелей.

8 Искусственное «возвеличивание»

В кабинетах мошенников, как правило, можно увидеть многочисленные фотографии, на которых «юрист» снят в обнимку с крупными федеральными чиновниками, над столом обязательно будет висеть портрет Владимира Путина. По логике мошенника, такие элементы интерьера формируют у потенциального клиента представление, что «юрист» является высокоуважаемым серым кардиналом, способным решить любой вопрос, объясняет эксперт. Он добавляет, что на сайте мошеннической фирмы часто содержатся сведения о высоких местах этой компании в несуществующих рейтингах.

9 «Успехи юриста» не подтверждаются документально

Как правило, мошенники рассказывают о фантастических прошлых победах, но не могут их подтвердить конкретными проектами. Прежде чем платить такому человеку деньги, проверьте информацию о нем в открытых официальных источниках, рекомендует эксперт: «Посмотрите в первую очередь базы судебных актов». Надо попросить отзывы клиентов об этом специалисте или их контакты, чтобы лично узнать их мнение о специалисте.

* по материалам портала «Право.ру»

ВС рассказал, как получить налоговый вычет при покупке квартиры долями *

Ирина Бондарь* в 2006 году купила у двух разных собственников две комнаты в двухкомнатной коммунальной квартире и зарегистрировала право собственности на них. А в 2014 году Бондарь зарегистрировала право собственности на всю квартиру как единый объект. Когда в 2015 году она обратилась в ФНС с целью получить имущественный налоговый вычет в связи с расходами на приобретение этой квартиры, налоговая провела камеральную проверку и отказала в выплате. Причиной отказа явилось то, что фактические расходы на приобретение двух отдельных комнат в квартире Бондарь понесла в 2006 году. Жалоба Бондарь в налоговую результатов не принесла. Тогда налогоплательщица обратилась в суд с административным иском об отмене решения ФНС.

Центральный районный суд г. Новокузнецка Кемеровской области и Кемеровский областной суд отказали Бондарь в иске. Они пришли к выводу, что на момент возникновения права собственности в 2006 году налоговое законодательство не относило комнаты к объектам, в связи с приобретением которых предоставляются имущественные налоговые вычеты. Регистрация права собственности на квартиру в 2014 году также не является основанием для предоставления налогового вычета, поскольку Бондарь в этот год не приобретала квартиру как единый объект недвижимости. Судья Кемеровского областного суда отказал Бондарь в передаче кассационной жалобы.

Тогда истица обратилась в ВС. Тот согласился с нижестоящими судами, что налоговый вычет на комнату действительно стало можно получить только с 1 января 2007 года. Однако ВС обратил внимание на следующее: с момента регистрации комнат в 2006 году Бондарь стала единственной собственницей всех помещений спорной квартиры, следовательно, уже тогда имела право на получение налогового вычета на квартиру. Срок обращения за имущественным налоговым вычетом не ограничен. Судебная коллегия также решила, что к возникшим правоотношениям нужно применять п. 7 ст. 3 НК о толковании всех неустранимых сомнений, противоречий и неясностей актов законодательства в пользу налогоплательщика, а также п. 1 ст. 11 НК о том, что институты, понятия и термины гражданского, семейного и других отраслей законодательства, используемые в НК, применяются в том значении, в каком они используются в этих отраслях. Поскольку в ст. 220 НК речь идёт о предоставлении налогового вычета при покупке объектов недвижимости именно в целях удовлетворения потребности в жилье, при толковании указанной статьи нужно учитывать положения ЖК. Согласно ЖК, квартиры относятся к жилым помещения, а комнаты – к части жилого дома или квартиры, предназначенной для непосредственного проживания. Поскольку право собственности на все жилые помещения в квартире возникло у Бондарь в 2006 году, следовательно, она приобрела всю квартиру. Поэтому ВС отменил решения нижестоящих судов и принял новое, которым удовлетворил требований заявительницы и признал незаконным решение ФНС (№ 81-КГ17-24)

Определение очень качественное- считают эксперты «Право.ру». ВС этим актом задал правильный вектор для всей судебной системы, сформулировав три важных гуманных принципа. Первый: задача судебной власти – устранение неясностей, выявляемых в процессе применения налоговых норм путём их толкования. Второй: толковать все неустранимые сомнения, противоречия и неясности налогового законодательства нужно в пользу налогоплательщика. Третий: при толковании судам следует не замыкаться в пределах налогового законодательства, а применять понятия и определения из других отраслей права. * по материалам портала «Право.ру».

ВС признал незаконными справочники о стоимости деталей по ОСАГО

РСА оспорил решение УФАС в судебном порядке. Первая инстанция не нашла нарушений в действиях антимонопольщиков, зато нашла апелляция (дело № А65-16238/2016). Судьи 11-й ААС указали, что РСА в рамках своей деятельности не оказывает страховые услуги. Кроме того, организация составляет справочники в соответствии с прямым властным указанием Центробанка, а значит, такая деятельность не может считаться предпринимательской, и поэтому Союз нельзя привлечь за нарушение закона о конкуренции.

Суд также отклонил довод антимонопольщиков о том, что РСА занимает доминирующее положение на рынке подобных справочников, и указал, что доминирующее положение на соответствующем рынке не может возникнуть вне связи с осуществлением предпринимательской деятельности. С этим согласился и суд округа.

В своей жалобе в Верховный суд антимонопольный орган указывает, что РСА составил справочники неправильно – без соблюдения единой методики ЦБ. Наличие недостоверных сведений о стоимости восстановительного ремонта в Справочниках подтверждается позицией Российского федерального центра судебной экспертизы при Минюсте, который рекомендовал региональным центрам судэкспертиз не использовать Справочники, в которых отсутствуют ссылки на источники информации либо цены в которых отличаются более чем на 10% от цен в соответствующем регионе.

К этим доводам УФАС прислушалась экономколлегия, которая отменила судебные акты апелляции и кассации и «засилила» решение первой инстанции. ВС пришел к выводу о доминирующем положении РСА на рынке услуг ОСАГО в качестве коллективного представителя интересов страховщиков и признал правоту действий антимонопольщиков при квалификации действий организации. Таким образом, ВС признал Справочники РСА незаконными, и Союзу придется переделать их с учетом методик ЦБ.

Юристы Смольнинской коллегии оказывают юридическую помощь гражданам в спорах со страховыми компаниями. Подробнее :

КС разъяснил нормы о штрафах за просрочку уплаты налогов

Суд первой инстанции признал часть штрафа недействительной, однако относительно большей его части указал, что нормы п. 4 ст. 81 НК связывают освобождение от ответственности, предусмотренной ст. 123 НК, с представлением уточненных декларации или расчета, а также с уплатой недостающей суммы налога и начисленных за просрочку пеней. В то же время «Таиф» предоставил расчет по НДФЛ сразу без ошибок и не уточнял его впоследствии, что не позволяет применить освобождение от налоговой ответственности на этом основании. Апелляция и кассация «засилили» решение, а Верховный суд отказался рассматривать жалобу.

Исчерпав все способы судебной защиты, компания обратилась в Конституционный суд. В своей жалобе компания указала, что положения п. 4 ст. 81 и ст. 123 НК противоречат основному закону, поскольку позволяют освобождать налогового агента от штрафа лишь в том случае, если он представит уточненную налоговую отчетность. Поскольку же при изначально правильно составленной отчетности это условие исполнить нельзя, освобождением от налоговой ответственности за такую просрочку могут пользоваться лишь налоговые агенты, представившие недостоверную налоговую отчетность.

Кроме того, незаконность ст. 123 НК доказывается тем, что установленный статьей штраф взыскивается с налоговых агентов в одинаковом размере – независимо от того, что допущенная просрочка в уплате налога могла быть незначительной и была самостоятельно устранена задолго до окончания налогового периода с уплатой пеней в возмещение ущерба казне.

КС не нашел в оспариваемых нормах несоответствия Конституции. Впрочем, суд указал, что эти нормы не должны толковаться судами как лишающие налогового агента, допустившего просрочку в уплате правильно исчисленного НДФЛ, права на освобождение от налоговой ответственности, если он уплатил недостающую сумму налога и соответствующие ей пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления удержанного налога.

Адвокаты Смольнинской Коллегии имеют большой опыт юридической защиты прав предпринимателей в налоговых спорах. Подробнее на нашей странице Налоговые споры.

ВС решал, как взыскать долг с упраздненного госоргана

Верховный суд разбирался, с кого взыскать долг по исполнительному листу, если в графе «должник» этого листа указан уже упраздненный государственный орган.

Компания «Геркос» по результатам дела № А56-1180/2015 получила исполнительный лист о взыскании с Российской Федерации в лице Федеральной службы финансово-бюджетного надзора судебных расходов в сумме 94 275 руб. Общество направило исполлист в Федеральное казначейство, откуда его вернули в связи с тем, что служба была упразднена 2 февраля 2016 года и в настоящее время ведет работу ликвидационная комиссия. Компании разъяснили право обратиться в ликвидационную комиссию упраздненного органа с требованием о взыскании задолженности по исполнительному листу (ст. 63 ГК). После этого «Геркос» направил исполнительный лист в Минфин, но также получил отказ. Обжаловать решение министерства не получилось и в судебном порядке – три инстанции вынесли решение в его пользу (дело № А40-208765/2016). Они указали, что, поскольку должником является упраздненная служба, исполнительный лист был возвращен взыскателю в связи с закрытием лицевых счетов органа-должника и, соответственно, отсутствием возможности исполнения.

Тогда компания обратилась с жалобой в Верховный суд, в которой выразила несогласие с выводами судов относительно надлежащего должника по исполнительном листу. Кроме того, заявитель полагает, что судебные инстанции приняли судебные акты, исключающие обращение общества, как в министерство, так и в Федеральное казначейство, чем нарушили конституционный принцип обязательности судебных актов, вступивших в законную силу.

С этим согласилась экономколлегия, которая указала, что действия министерства привели к невозможности исполнения судебного акта, нарушили порядок осуществления правосудия, права и законные интересы общества, а также принцип общеобязательности судебных актов. В связи с этим дело направлено на новое рассмотрение.

Трудовой стаж, засчитывающийся по уходу за ребенком, увеличат вдвое

В связи с этим законопроект предполагает ряд шагов, направленных на исправление сложившейся ситуации.

– Увеличение периода ухода за ребенком, засчитываемого в страховой стаж с полутора до трех лет.

– Признание утратившим силу положения, устанавливающего максимальный период страхового стажа, который может быть засчитан за период ухода за ребенком шестью годами. «Установленное ограничение максимального периода страхового стажа, который может быть засчитан за период ухода за ребенком шестью годами, является не стимулирующей мерой, направленной на рождение большего количества детей, а имеет своей целью прямо противоположный эффект, поскольку стимулирует лишь к рождению не более четырех детей», – поясняют депутаты.

– Повышение индивидуального пенсионного коэффициента для исчисления размера страховой пенсии за периоды по уходу за ребенком. Действующее законодательство содержит регрессную шкалу коэффициентов, предусматривающую снижение динамики их увеличения при увеличении количества детей. Авторы законопроекта убеждены, что лишь установление как минимум такой же прогрессии способно закрепить положительное стимулирование к рождению третьего и последующих детей.

Ознакомиться с текстом законопроекта № 377983-7 «О внесении изменений в Федеральный закон «О страховых пенсиях» в части увеличения периода ухода за ребенком, засчитываемого в страховой стаж, а также установления иных мер, направленных на улучшения прав лиц, осуществляющих уход за ребенком» можно здесь.

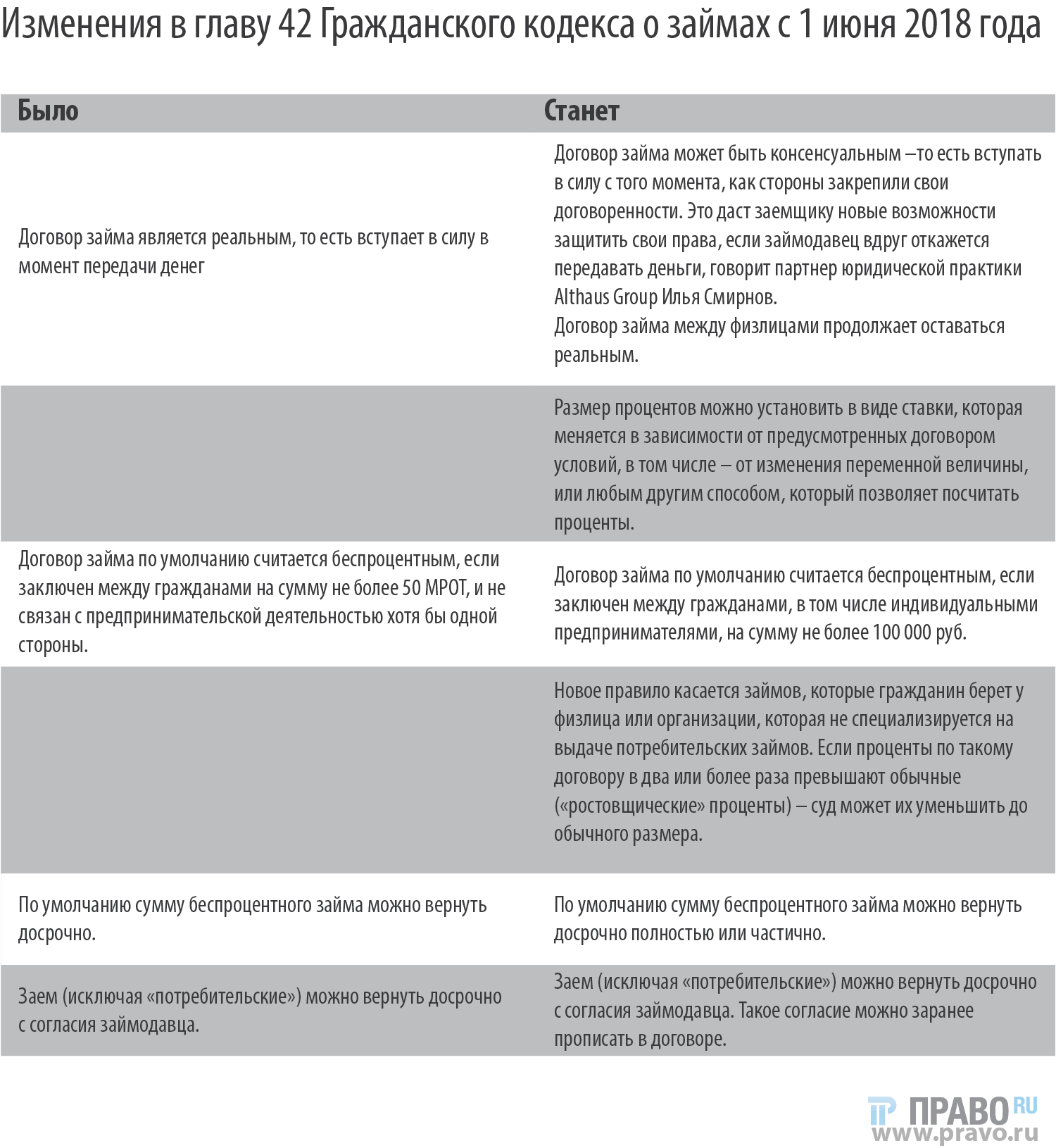

Все, что вы хотели знать о займах: 10 рисков сделки и изменения в ГК *

Изменения в 2018 году

С 1 июня 2018 года регулирование договора займа заметно поменяется – вступят в силу соответствующие поправки в Гражданский кодекс. Новое регулирование даст новые возможности и защитит гражданина – слабую сторону гражданского оборота. Наиболее важные изменения – в таблице.

10 рисков договоров займа: а что, если?…

1. Не доказано, что договор между сторонами существовал, но доказан факт передачи денег

Начислить договорные проценты за пользование займом не получится. Можно взыскать саму сумму как неосновательное обогащение, говорит партнер Althaus Group Андрей Бежан. На нее начисляются проценты по закону, равные ключевой ставке Центробанка в соответствующие периоды (п. 2 ст. 1107 ГК). Сейчас она равна 7,75% годовых.

2. Не доказан факт передачи денег и заключения договора

Суд признает договор займа незаключенным по безденежности. И рассчитывать на свидетельские показания тут не приходится, предупреждает Бежан. Например, Верховный суд разъяснил, что факт заключения договора займа на сумму более 10 000 руб. нельзя подтвердить только свидетельскими показаниями и документами, которые являются лишь косвенными доказательствами (определение от 20.05.2014 № 18-КГ14-31). В то же время, утверждает Бежан, показания свидетелей пригодятся, если расписку написали под влиянием угрозы, насилия или обмана, но это уже уголовная история.

3. Не указан срок возврата займа

В этом случае сумму займа необходимо вернуть в течение 30 дней со дня предъявления требования займодавцем (абз. 2 п. 1 ст. 810 ГК).

4. Не указано условие о процентах за пользование займом

Проценты будут начислены по ставке рефинансирования на день уплаты долга (п. 1 ст. 809 ГК). Сейчас равняется 7,75%.

Внимательно подойти к определению процентной ставки займа советует гендиректор национальной компании «Митра» Юрий Мирзоев: «Материальная выгода от экономии на маленьких процентах облагается по максимальной ставке налога на доходы физических лиц – 35%. Чтобы на их стороне не возникла такая выгода, рекомендую указывать в договорах с организациями и предпринимателями ставку не ниже 2/3 действующей ставки рефинансирования (если заем в рублях) или 9% годовых».

5. Что, если заемщик вернул деньги, но не забрал расписку или не потребовал составить документ, подтверждающий возврат займа

У должника тут мало шансов доказать, что он исполнил обязательство. Суд не примет показания свидетелей, если сумма долга превышала 10 000 руб.

6. У должника не было реальной возможности вернуть заем

Проблемы могут возникнуть в ходе банкротства такого должника. Его не освободят от обязательств, если будет доказано, что должник действовал незаконно. Например, принял на себя заведомо неисполнимые обязательства, увеличивал долги, не погашая предыдущих и не имея при этом дохода, перечисляет Бежан. Он ссылается, в частности, на постановление Арбитражного суда Московского округа от 18.09.2017 № Ф05-12174/2017 по делу № А40-184367/2015.

7. Заем взяли для нужд семьи (например, чтобы достроить дом), но договор составил только один из супругов

Если формальный заемщик без имущества, а все активы семьи записаны на его супруга, последнего можно заставить заплатить долг, если доказать, что долг общий. Сделать это должен истец, говорит Бежан.

8. Компания взяла денег взаймы у физлица, но расписку написал директор без указания своего должностного положения

Договор займа могут признать незаключенным, потому что такая расписка не подтверждает факт передачи денег именно юридическому лицу. Вместо этого будет считаться, что деньги у займодавца взял директор как физлицо. Бежан иллюстрирует этот пример постановлением ФАС Северо-Кавказского округа от 06.08.2009 по делу № А32-12954/2008-32/201.

9. Акционер или участник занял денег своей фирме

Если суд признает условия сделки нерыночными, он может решить, что займом прикрывалась выплата дивидендов, что повлечет за собой налоговые последствия, рассказывает партнер Althaus Group Илья Смирнов (А55-9504/2015; А53-8291/2015).

10. Акционер или участник занял денег своей фирме, а ее объявили банкротом

Если кредитор решил взыскать долг как текущий платеж, но против его удовлетворения возражает один из кредиторов – займодавец будет вынужден доказать все существенные обстоятельства, которые подтверждают факт предоставления займа, говорит управляющий партнер АБ «Эксиора» Алексей Мороз. И даже если заемщик-банкрот не возражает или признал долг, этого будет недостаточно, обращает внимание юрист, который ссылается на определение ВС от 11.09.17 № 301-ЭС17-4784 (подробнее о деле читайте в новости «ВС напомнит о повышенном стандарте доказывания в банкротстве»).

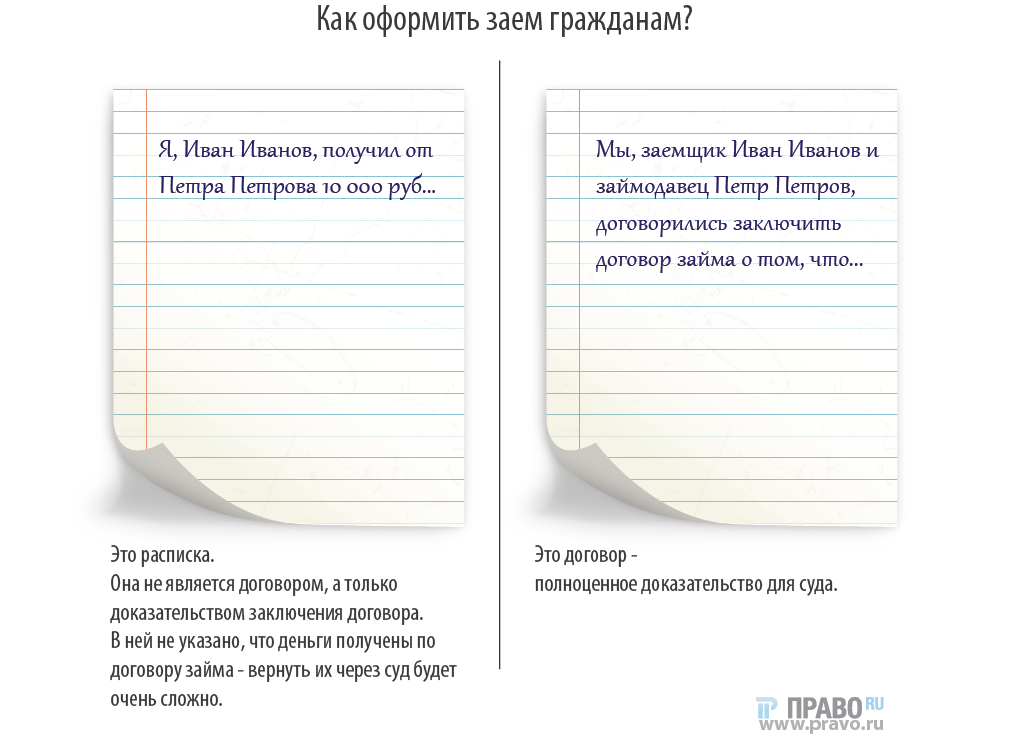

Как оформить заем простым людям: что сделать и как написать

Что касается займов, тут первое и главное правило – не испытывать людей на порядочность, заявляет юрист юркомпании «Хренов и партнеры» Дмитрий Шнигер. Он советует не давать деньги без оформления и не провоцировать заемщика на плохие поступки, которых тот, возможно, не совершил бы, подпиши он бумагу. Невозвращенные займы «под честное слово» часто губят родственные и дружеские отношения, предупреждает юрист.

Наилучший вариант – договор, а вот расписка может стать источником проблем при взыскании долга. Она представляет собой односторонний документ, в котором заемщик подтверждает, что получил долг и обязуется его вернуть. Это, по сути, не договор, а доказательство заключения договора, очень слабое, если деньги передавались наличным способом, а расписка не заверена нотариально, утверждает Шнигер. Как предупреждает юрист, заемщик должен написать, что сумма передана именно в качестве займа. Если он не укажет этого, по недосмотру или намеренно, то из расписки будет непонятно, откуда возник долг: например, это мог быть расчет за какую-то услугу, говорит Шнигер. Получить деньги по подобной бумаге потом будет очень сложно.

Если подробно прописать все договоренности в соглашении – это сделает возврат долга проще. Что обязательно нужно предусмотреть, рассказали юристы.

Основные данные обеих сторон (Ф. И. О., дата и место рождения, полные паспортные данные, адрес постоянной прописки и/или временной регистрации). Это поможет приставу найти должника по базам данных, наложить арест на его имущество, закрыть выезд за границу, говорит юрист правового департамента Heads Consulting Ирина Баскакова.

Основные данные обеих сторон (Ф. И. О., дата и место рождения, полные паспортные данные, адрес постоянной прописки и/или временной регистрации). Это поможет приставу найти должника по базам данных, наложить арест на его имущество, закрыть выезд за границу, говорит юрист правового департамента Heads Consulting Ирина Баскакова.

Срок и способ возврата (наличный или безналичный, сразу или частями).

Обязательно подтвердить, что деньги вручены – в тексте договора («Сумма передана») или отдельной распиской, в которой есть ссылка на договор. Он начинает действовать только с момента передачи средств. Баскакова говорит, что ее можно заверить подписями свидетелей, и советует сверить, чтобы сумма в договоре совпадала с той, что получена на руки.

Если средства перечисляются на банковский счет, Шнигер советует указать назначение платежа: «Выдача займа по договору такому-то» и сохранить у себя копию платежного поручения. «Если не указать назначение платежа, потом нельзя будет определить перечисленную сумму именно как заем», – предупреждает Шнигер. Он добавляет, что платежка не является достоверным доказательством выдачи займа, в отличие от расписки, потому что исходит от займодавца.

Возврат долга можно обеспечить залогом имущества или поручительством. Если деньги возвращаются по частям, это надо надо задокументировать как можно подробнее, с указанием имени, даты, суммы, валюты, советует Баскакова.

Шнигер предлагает заверять договор нотариально, а расписку оформить отдельным документом, как принято у нотариусов. Заверенный договор и расписка в случае неплатежа позволят легко оформить исполнительную надпись у нотариуса, чтобы получить долг в банке или через приставов – без судебных разбирательств.

Если стороны решили обойтись без нотариуса, заемщику лучше написать всю расписку от руки, чем просто поставить подпись под распечатанным текстом. Это даст больше материала для почерковедческой экспертизы, если заемщик заявит в суде, что ничего не брал и не подписывал.

по материалам портала «Право.ру».

Адвокаты Смолольнинской коллегии подробнее рассказывают о юридической помощи гражданам в спорах о возврате долгов на соответствующей странице сайта.

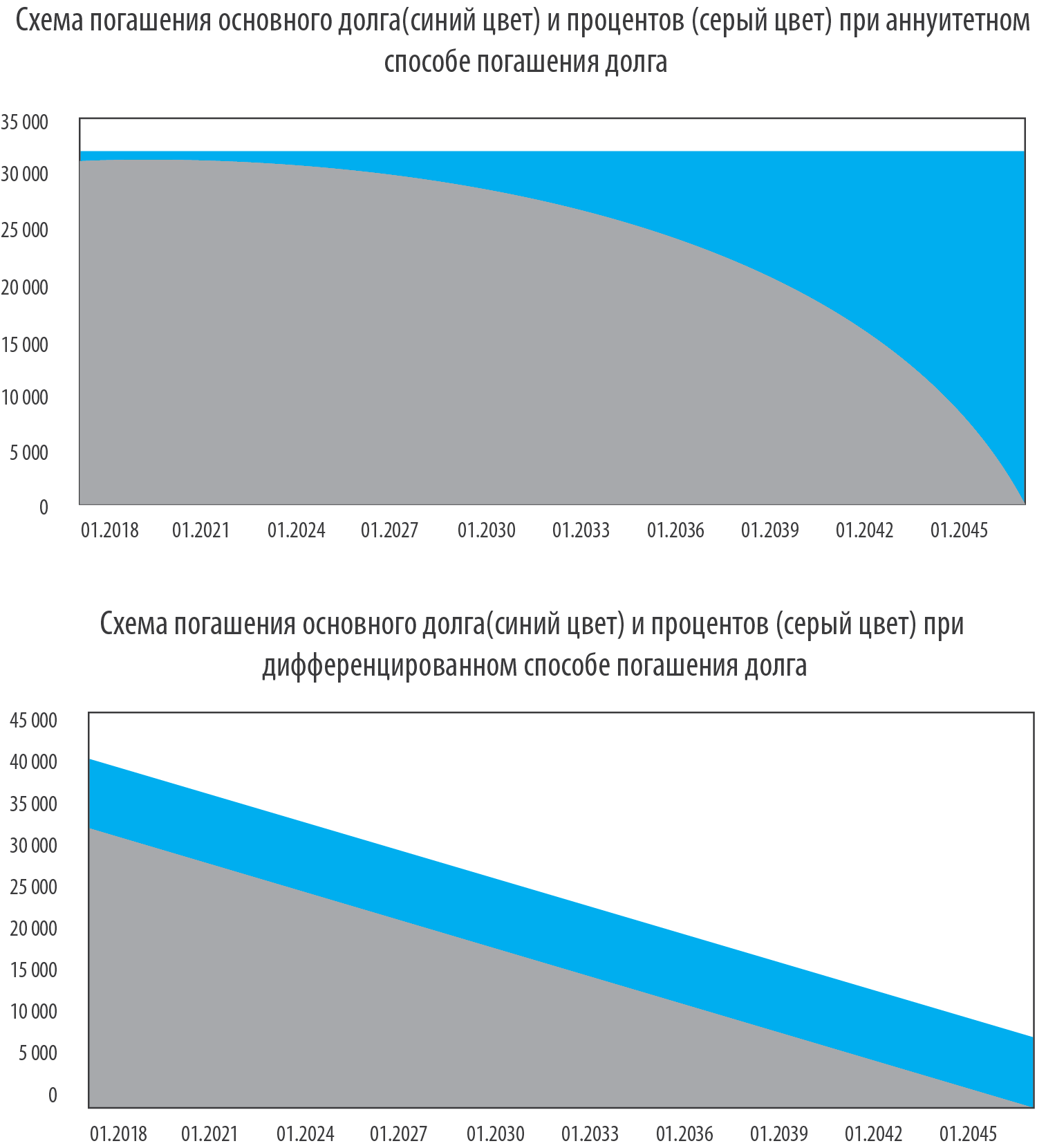

Гражданам дадут возможность выбора из двух способов погашения кредита *

Большинство кредитных организаций не представляет потребителю право выбора вида ежемесячного платежа по кредитному договору, что вызывает «раздражение и социальную напряженность» в среде заемщиков.

В связи с этим предлагается дополнить ст. 819 ГК положением, согласно которому кредитор будет обязан предоставить заемщику-гражданину возможность выбора вида ежемесячного платежа: аннуитетный или дифференцированный.

Аннуитетный платеж — это равный по сумме вид ежемесячного платежа, который включает в себя сумму начисленных процентов за кредит и сумму основного долга.

Дифференцированный платеж — это вид ежемесячного платежа, который включает в себя сумму основного долга, выплачиваемого равными долями и проценты, начисляются на остаток основного долга.

Оба вида платежей имеют свои преимущества. Погашение задолженности аннуитетными платежами удобнее — все платежи равны — но переплата значительно больше. Погашение задолженности дифференцированными платежами дает возможность заемщику потратить значительно меньше средств на оплату процентов, но в силу того, что первый платеж при дифференцированном платеже больше, чем при аннуитетном, то для получения одной и той же суммы, при дифференцированном платеже доход заемщика должен быть ощутимо выше. Как следствие, при аннуитетном платеже заемщик может получить большую сумму кредита.

Важно отметить, что возможность выбора предоставят именно гражданам, которые берут кредит для личных, не предпринимательских, целей.

Ознакомиться с текстом законопроекта № 364312-7 «О внесении изменения в статью 819 Гражданского кодекса Российской Федерации» можно здесь.

Юристы Смольнинской коллегии имеют большой опыт помощи гражданам в спорах с банками в случаях нарушения прав граждан с позиций закона О защите прав потребителей. Подробнее на нашей странице Защита прав потребителей и в разделе Наша практика.

* по материалам портала «право.ру»